土地家屋調査士の主な業務の一つ、境界確定測量についてお話したいと思います。境界確定測量とは、隣地の方と境界をはっきりさせるための測量のことです。

この「境界」には「筆界」と「所有権界」という2種類のものがあります。「筆界」とは簡単にいうと、土地の区画を示す線のことで公法上の境界のことで、「所有権界」は、所有権の範囲を示す線、私法上の境界のことです。

つまり、公法上の境界と私法上の境界が一致しているといいのですが、中には不明である、決まっていないなんてことも数多くあります。ですから、お隣さんと明確に境界が定まっていないような場合に、我々、土地家屋調査士が、隣接者の方との境界確認の作業を行います。

隣接者の方の立会がどうして必要なのか、一言で言えば、土地の「筆界」を土地の所有者が確認しあうためです。

どこかの土地に全く隣接していないというものはありません。つまり、どのような土地であっても、隣の土地というものが存在しています。

一つの土地、通常、「一筆」といいますが、土地とこれに隣接する他の土地との間において、筆界点と筆界点を結んだ線、つまり境界線を隣接地所有者同士が確認しあうことで、正確な測量が行うことができ、ひいてはお互いの利益になることになります。筆界が確認された場合には、お互いが確認したことを証明するための書面が作成され、同じものを持ち合い、土地の所有者が変わった場合などにでも、その所有者に対して通用するものとなり、将来の紛争を未然に防止する事にもなるのです。

境界に異存は無いけれど、「越境物が気になる、自治会で決めた道路やゴミ置場の清掃をしない」といった、個人的な理由や、「トラブルに巻き込まれるような署名などしたくない」といった関わりたくないといった理由など、署名されない方の理由をあげればきりがありません。

ただ、境界確認をしておけば、将来的に土地を売却する場合、「隣接地所有者の全員の立会証明書類がなければ、契約をしない」というような場合にも備えることができますから、境界の確認をしておいて損することはないのではないでしょうか。

もし、土地家屋調査士が境界の立会に来られて、自分では判断することに自身がない、不安を覚えるといったようなときには、別の土地家屋調査士に依頼をしてみるのもひとつかも知れません。当然、費用は発生しますが、実印を押す書類です、費用はかかりますが、土地家屋調査士といった測量のプロのアドバイスを受け、納得してから署名するのが当然ではないでしょうか。

その他にも、土地や建物に対しての不安事がある、今は大丈夫だけど、子供の世代になればお隣さんとの事情もわからなくなり、揉める恐れもあるかもというような場合には、いつでもお気軽にご相談頂ければと思います。

こんにちは

ひかり司法書士法人の安田です。

おかげさまで弊社ではたくさんの相続登記の手続きを行っております。その中には10年、20年以上前に亡くなった方の相続というのも珍しくはありません。

昔に亡くなった方の相続登記をご依頼いただき、登記事項証明書を取得して権利関係を確認すると被相続人様が生前に設定していた抵当権などの担保権が残っていることがあります。被相続人様の住宅ローンや会社の借り入れ、または個人的な知り合いからの借り入れなどパターンはいろいろありますが、共通していえるのは、相続人様がその抵当権の存在すら知らない場合が多いということです。

このような場合でも、実体上は債務が残っておらず、ただ抵当権の登記だけが残っているということがほとんどです。住宅ローンなどでもそうですが、ローンを完済したからといって抵当権は自動的に消えるものではなく、所有者の方から法務局へ申請することによってはじめて抵当権が抹消されることになるのです。よってこういったケースでは完済はしているので、生前に銀行などの債権者から抹消登記に必要な書類を受け取っているにもかかわらず抹消登記をしていないため、抹消登記に必要な書類を再発行してもらわないといけないことが多いです。

相続人様は全く把握されていない場合、どこの銀行でどこの支店かもわからない場合があります。

なにしろ昔の抵当権の場合、現在は無くなってしまっている銀行の名義で抵当権が設定されていることもあるからです。基本的には、相続人様で銀行と連絡をとって抵当権抹消登記に必要な書類の再発行などをお願いしてもらうのですが、弊社では、登記されている銀行から現在どこの銀行が引き継いでいるのかなどを調査し、支店についても探すことはある程度可能ですので、このような古い抵当権が残っていて困っている方がいらっしゃったらぜひ一度ご相談ください。

通常の住宅ローンの抹消登記の司法書士報酬は1万5,000円から3万円程度ですが、このような古い抵当権の場合、手続きによって費用が異なり、場合によっては10万円以上かかる場合もあります。こうならないためにも、完済した抵当権については速やかに抵当権抹消登記申請をする必要があります。

どうぞ少しでもお困りのことがあればちいさなことでもお気軽にお問合せください。

今回は、みなさんが建物を新しく建築したときに必要な「建物表題登記」について書いてみたいと思います。

不動産登記規則上、『建物とは、屋根及び周壁、またはこれに類するものを有し、土地に定着した建造物であって、その目的とする用途に供し得る状態にあるものをいう』と定義されています。

これは、不動産登記上、建物と認定する為には、

- 屋根及び周壁によって、外気と分断されていること(外気分断性)

- コンクリート基礎等によって、地盤にしっかりと定着されている事(定着性、構築性)

- その建物を使用するにあたり、目的を達成できること(用途性、取引性)

の3つの要件を満たす必要があります。

これだけを言われても分かりにくいとおもいますので、具体例をあげて説明しようと思います。

たとえば、土台と柱と屋根のみで周壁が無い状態では、外気分断性に欠け、建物として認定できません。また、工事現場等でよく見かける、仮設の現場事務所においては、コンクリート基礎等で地盤と結着されておらず、定着性に欠け、建物として認定できません。

このように上記①~③の要件を全て満たし、初めて建物表題登記の申請をして法務局が不動産登記法上でいう建物として認定できる状態となります。

また、建物表題登記には、申請義務が課されています。「建物の新築年月日より1ヶ月以内」または「未登記建物の所有権を取得した者については、所有権取得の日から1ヶ月以内」に表題登記を申請しなければなりません。1ヶ月以内に登記申請をしなければ、10万円以下の過料となる規定があります。(しかしながら、これまでに過料となった者はいないと聞きます)

これは、登記記録(登記簿)は不動産取引を行うために備え付けられたものですから、そもそもどのような建物が建てられたのかを公示する必要があります。そのためにも、どのような建物がたったのかを公示するためにも、申請義務を課し、建物が建っているけど登記記録がないということをなるべく避けたいという狙いがあります。

当事務所でも、建物表題登記のご依頼を頂く事は多いですが、上記の申請義務を意識されて表題登記申請をするというより、金融機関からの融資の都合等の事情があり、権利に関する登記の前段として表題登記をされているという印象です。

申請義務がありますが、実際に過料となった事例が無く、また、表題登記をしなければならない理由が無ければ、費用を払って登記をする事に抵抗がある方もいらっしゃると思います。

しかし、未登記のままおいておくと、後々に何らかのトラブルになる可能性があるだけでなく、そのトラブルを解決する為に、表題登記申請にかかる費用以上の費用が発生する可能性もありますので、ご認識のある方は登記申請を再度検討して頂く事をおすすめします。

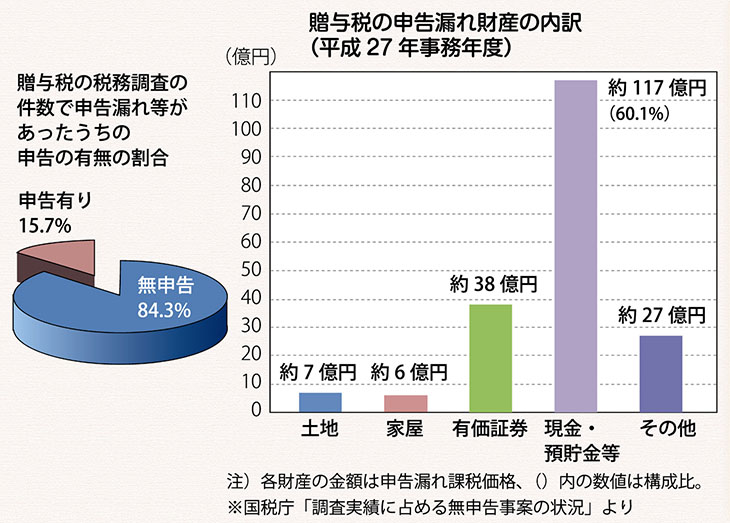

国税庁の調査によると、贈与税の申告漏れ等の非違(法律にはずれていること)があった件数のうち84.3%が無申告という結果が出ています。

贈与税の申告漏れ財産の内訳のうち、現金・預貯金等がもっとも多く、117億円で全体の6割を占めています。金銭での生前贈与に対して、必要な贈与税の申告をしていないケースが大半を占めているということでしょう。

また、節税対策として生前贈与を行ったとき、しっかり正確に税務調査対策をしておらず、相続税の税務調査で「連年贈与」や「名義預金」などと判断され、贈与税の対象にされてしまうこともあります。

贈与税の時効は、申告期限から5年となっており、悪質な場合は7年となっています。このため、相続開始前およそ7年以内に生前贈与がなかったかどうかを調べられます。

そして贈与税の申告、納税が行われていなければ課税され、その際、延滞税や無申告加算税等の重いペナルティーもついてきます。

生前贈与は、十分な税務調査対策をしながら行うことが大切です。

みなさん、こんにちは。 ひかり土地家屋調査士法人の大栢です。

今回は、「土地家屋調査士が代理人として申請する表題登記(表示登記)と司法書士が同じく代理人として申請する権利登記の違い」についてお話したいと思います。

不動産登記とは

「大切な財産である土地や建物の所在・面積のほか,所有者の住所・氏名などを公の帳簿(登記簿、登記記録)に記載し,これを一般公開することにより,権利関係などの状況が誰にでもわかるようにし,取引の安全と円滑をはかる役割をはたしています。」(法務省HPより一部抜粋)

登記簿に記載する登記記録は,土地1筆、又は1個の建物ごとに表題部と権利部に区分して作成されています。そして、表題部への登記を表題登記(表示登記)、権利部への登記を権利登記と呼んでいるのです。

表題部に登記されている内容

- 土地の場合

「所在」「地番」「地目」「地積」「原因」「所有者」が記録されています。

所在は地番までの住所であり、地番のみを表記し、地目とは利用状況の種類(家が建っている土地なら宅地、畑なら畑、田んぼなら田 など)、地積は土地の面積、原因はこれまでのその土地に係る登記の推移(土地を分けたなら分筆、地目が変われば地目変更などが表記されます。)、所有者はその土地の所有者を記録されています。 - 建物の場合

「所在」「家屋番号」「種類」「構造」「床面積」「原因」「所有者」が記録されています。

所在は地番まで表記され、家屋番号と呼ばれる番号が記録されます。種類は、どのような利用をされているかが記録され(住宅なら居宅、アパートなら共同住宅など)、構造とはどのような材料でどんな屋根で何階建てなのかが記録されます(木造かわらぶき2階建など)。床面積は、建物内の面積を表記しています。原因はこれまでのその建物に係る登記の推移(いつ新築されたのか、いつ増築されたのかなど)所有者はその建物の所有者を記録されています。

上記の表題部の内容に変更が生じた場合や、新しく建物などを建築した場合などに表題部の登記が行われます。

権利部について

権利部は、甲区と乙区に分けて記録されます。

- 甲区には、その不動産の「所有権」に関する事項が記録されています。

内容は「順位番号」「登記の目的」「受付年月日・受付番号」「原因」「権利者その他の事項」が記録されています。

順位番号は、登記された順番を表しています。登記の目的は、建物新築の場合の「所有権保存」や売買契約や相続などによる「所有権移転」など、どんな目的で登記がされたのかが記録されます。受付年月日は、登記を受け付けた日付です。原因には、どのようにその所有権に関する権利を得たかという原因を示しています。「売買」「相続」「贈与」などが挙げられます。その不動産(土地又は、建物)の所有者が誰か?その氏名と住所が記載されます。権利者その他の事項には、その不動産(土地・建物)の所有者について、その氏名と住所が記録されています。 - 乙区には、不動産の所有権以外の権利に関する事項が記録されています。

所有権以外の権利とは抵当権や根抵当権、質権などの「担保権」や地上権や賃借権などの「用益権」です。

乙区の内容は「順位番号」「登記の目的」「受付年月日・受付番号」「原因」「権利者その他の事項」が記録されています。

順位番号は、登記された順番を表しています。登記の目的は「抵当権設定」など所有権以外の権利について記録されます。受付年月日は、登記を受け付けた日付です。原因には、どのようにその所有権に関する権利を得たかという原因を示しています。「平成○年○月○日金銭消費貸借平成○年○月○日設定」というように記載されます。権利者その他の事項には、権利が抵当権なら「債権額」「利息」「損害金」「債務者」「抵当権者」などが記録されます。

表題部の登記は、土地・建物に変更が起こった場合や、新しく新築した場合など、現在の状と登記記録の内容を一致させるための登記です。

この登記を扱う専門家を、「土地家屋調査士」といい、現地にて土地・建物の調査行っています。

権利部の登記は、新しく家を建てた場合の保存登記や、買った場合等の売買による移転登記等の所有権に関する登記です。

この登記を扱う専門家を「司法書士」といい、不動産取引に立会、公正な立場から取引を円滑に行い、また、相続が発生した物件に対しては迅速に対応しています。

ご自分の不動産について、気になることがある場合、例えば、ご親族が亡くなったのでどうしたらいいのか、子供・兄弟に不動産の名義を変更(贈与)したいけれどどのような手続きが必要なのかなど、お気軽にお問合せいただければ、当事務所の各専門家が丁寧にご説明させていただきます。

今回は司法書士事務所の探し方・選び方について書いてみたいと思います。一般的に、普通に生活している人は一生のうちに2回しか司法書士と出会わないと言われています。

まず1回目はマイホームを買うときです。この時は不動産の仲介業者さんや工務店さん又は住宅ローンの銀行さんが司法書士を紹介してくれるので、あまり司法書士を探すという必要性はありません。ただ、最近では、紹介された司法書士の費用が高いのではないかとセカンドオピニオン的に司法書士を探される方もいらっしゃいます。当事務所は見積もりだけでもさせていただきますので、紹介された司法書士の登記費用が高いなと思われた方はぜひ一度、お問い合わせください。

そしてもう2回目は相続が起こった時です。お父さんやお母さんが亡くなった時に実家の登記名義が親御様の名義のときには相続登記が必要となってきます。この時はマイホーム購入の場合と異なり、身近に司法書士がいなければ、自分で司法書士を探す必要があります。

そうなると、やはり最近ではネットを使って探される方が多いですが、司法書士事務所のホームページはどこも似たようなことが書いてありますが、どのように選んでいけばいいのでしょうか。

まず一番基本的なことですが、不動産の登記名義の変更をしたい場合には、司法書士を探してください。行政書士や税理士では登記名義を変更することはできません。そして司法書士を名乗るには国家試験を突破しなければなりませんので、だれに名義変更をするかが決まっていれば、とりあえず司法書士に頼めばまず問題なく名義変更をすることができます。

では司法書士事務所によって違いが出るのはどの部分でしょうか。

ほとんどの方が一番気にされている登記費用が各事務所により異なってきます。現在は報酬自由化によって事務所によって報酬部分に違いがでてきます。ほとんどの方は普段、司法書士に仕事を依頼することがありませんので、司法書士費用の相場というものがわかりません。よって司法書士事務所を探す際にも登記費用をみて決めることが多いのですが、報酬規程をみても実際どのくらいかかるかわからない場合が多いです。不動産の筆数によってまたは相続人の数によって値段があがっていったり、遺産分割協議書の内容によって登記費用が変わったりするので一見ではよくわからない場合が多いです。これは司法書士側からすればある程度は仕方がないことなのですが、お客様からすれば他の事務所と比較することもできません。よって明朗会計を謳っている事務所を選ばれた方がいざ依頼したときに思っていたよりも登記費用が高かったなど登記費用についてのストレスを感じることもあるでしょう。

次に、お客様が気にされていることは、大事な書類や印鑑証明書などを預けることになりますので、その事務所が信頼できる事務所かどうかということです。信頼できるかどうかをホームページだけで判断することは難しいですが、やはり一度、事務所へ行ってお客様自身の目で事務所を見て司法書士と面談することで任せても大丈夫という信頼が生まれるものだと思います。

最後に、事務所の所在地についても確認が必要です。登記の申請は不動産の所在地を管轄する法務局に申請をする必要がありますが、現在はオンライン申請をすることができますので、日本全国どこの法務局でも事務所から申請することができます。しかしながら案件によっては面談が必要な場合や、物件の確認が必要な場合があります。

以上、私の経験上、お客様が司法書士事務所を探される際に気にされていることを挙げてみました。

ひかり司法書士法人では、相続登記は1件5万円と明朗会計でわかりやすかったというお声をたくさん頂いております。また、東京・大阪・京都それぞれ駅から徒歩数分という場所に事務所を構えておりますし、複数の司法書士が在籍しておりますので、ご連絡いただきましたらすぐにご面談させていただきます。また各事務所の連携も強いので、お住まいは東京で物件が関西というような案件でもそれぞれの事務所で対応させていただきます。

司法書士事務所選びに迷われている方はぜひ一度ひかり司法書士法人へお問い合わせください!

関連記事:相続手続きは誰に相談すればいいの?

ひかり司法書士法人の富永です。

今回は、世間一般で言われている「権利書」のことについて、お話してみたいと思います。

不動産を所有されている方は、基本的には権利書なるものをお持ちだと思います。よく、テレビドラマなどで、借金の担保に権利書をとりあげていったようなシーンを見かけたこともあるのではないでしょうか。何か権利書を取られたり盗まれたりすると、それだけで不動産を取り上げられたような錯覚に陥るのですが、不動産の名義を変更する際には、確かに権利書は必要ですが、権利書だけを提出しても、名義の変更は受け付けてくれません。権利書と印鑑証明書と実印の押された書類が必要となります。また、実務上は依頼を受ける司法書士は本人であるかを確認しますから、書類だけが揃っていても、滅多なことはおこらないものとされています。

しかし、変更の手続きをする際の大事な書類の一つとなりますし、再発行はされませんから、大事に保管されたいことには変わりありません。

この「権利書」と呼ばれているもの、実は正式な名称ではなく、権利書という呼び名は俗称であり、不動産登記法上は「登記識別情報通知」といいます。そのまた昔、こういった登記識別情報通知なるものが発行される以前は、「登記済証」と呼ばれていました。

司法書士事務所では、お客様の不動産の名義変更が完了すると、新しい「権利書」が出来上がってきます。これを製本して、各事務所の表紙を付けてお客様へお渡しするのですが、この表紙には「登記済権利証」と書いてあったり、「不動産登記権利情報」、「登記済権利情報」、「売渡証書」等と書いてあったりします。

不動産を売却する際に、司法書士から必要書類の案内があった際に、「権利書」と書いてあることもあります。正式な名称ではありませんが、世間一般ではこういった登記識別情報通知なども、権利書と呼ばれていることも多いことから、ご案内には権利書と書いてあるかもしりませんが、先にお話ししたとおり、権利書という言葉は俗称であり、現在において発行される権利書の正式名称は「登記識別情報通知」になりますので、司法書士からの案内で勘違いされないようにお気をつけください。

関連記事:権利証を無くした場合の対処方法

よくご相談を頂く相続と贈与についてお話したいと思います。

ひかり相続手続きサポーターでは、ホームページ等から、たくさんの不動産の名義変更についてのご相談を頂きます。この「名義変更」といっても、どういった理由で名義変更をするのかによって手続きが異なってきます。

つまり、登記記録(いわゆる登記簿)の名義を変更するには、必ず理由が必要になります。この理由というのは、法律でいう原因のことですが、その原因によって、必要な書類あるいは税金などが違ってきます。

不動産の名義を変更する原因は数多くありますが、一般的にでてくる原因としては、「相続」「売買」「贈与」といったところではないでしょうか。

この相続とは、ご存知のとおり誰かが亡くなられた場合に発生することです。「父親が亡くなったので、子どもに名義変更をしたい」というような場合に、「相続」を原因として名義の変更をすることになります。

一方、「父親がまだ生きているうちに、子どもへ名義を変更したい」という場合、お父様は生きておられますから、「相続」を原因することにはなりません。この場合に子供が無償、つまりタダで不動産をあげるような場合には「贈与」を原因とすることになります。

また、無償ではなく不動産に見合う代金を支払うというような場合には親子であっても「売買」ということになります。親子間で売買というのも、少し違和感を覚えますが、お金を払ってでもその子供が不動産を取得する必要があれば、そういったこともめずらしくはありません。

多くの相談は、ただ単に「不動産の名義を変更したいのですが」といった、簡単な気持ちでご相談頂くことが多いのですが、これは「贈与」ということになり、贈与税といった税金を納める必要がでてきて、理由がないのであれば、基本的には行いません。費用だけのことを考えると、名義の変更は相続を原因として行うことが一番安くなります。

ただし、贈与税や取得税を支払ってでもこの不動産を変更する必要がある場合、例えば収益不動産から家賃収入が今後も発生するので、その果実を子供の収入としたい場合や、相続が発生すると相続人間でもめることが予想され、特定の相続人に不動産を相続してもらいたいような場合は、贈与税を納めてでも贈与によって名義の変更をすることもあります。

また、登録免許税といった税金ですが、法務局にある登記記録を変更する際には登録免許税を申請と同時に納める必要があります。この登録免許税は原因によって税率が異なり、相続を原因として名義の変更を行う際には、評価額(あるいは価格)の0.4%が課税されます。それに対して、贈与の場合は、2%になり、登録免許税だけをみても、贈与の場合には、相続の場合の5倍もの税金がかかることになります。

例にしてみると、評価額1000万円の不動産であるなら、相続では4万円が登録免許税となるのに対して、贈与を原因とすると20万円となり、これだけをみても贈与を原因とすると大きく異なることになります。

このように、基本的には理由がない不動産の名義の変更を行うことはありませんが、理由や事情があるので贈与税などを支払ってでも手続きをする必要がある場合には、私たち司法書士、ひかり相続手続きサポーターにご相談頂ければと思います。

関連記事:

みなさん、こんにちは。

ひかり土地家屋調査士法人の大栢です。

今回は、「路線測量」についてお話したいと思います。

路線測量は道路などの新築・改築などにあたって、その位置(法線)を決定するために必要な調査を実施し、調査資料に基づいて計画された位置を地上に測設して、道路建設等の協議に必要な資料図などを作成するまでの測量をいいます。

路線測量は一般的に下記の工程で作業を実施します。

| 作業項目 | 作業内容 |

|---|---|

| 作業計画 | 作業に必要な資料の収集。現地状況を把握するための現地踏査を行います。 |

| 中心線測量 | 設計条件や現地の状況を勘案し、地形図上で線形(中心線など)を決定します。 |

| 線形決定で決定した中心点や主要点を杭や鋲などを用いて現地に設置します。 | |

| (中点間の距離は20m・50m・100mを標準としています。) | |

| 仮BM設置 | 縦断測量、横断測量及び工事などに用いる水準点(高さの基準となる点=仮BM)を現地に設置し、標高を求める作業です |

| 縦断測量 | 設置した中心線(中心杭)や中心線上の地形の変化点の地盤の高さ、主要な構造物の高さを仮BMの高さを基準に測量します。 |

| 測量の結果に基づき縦断図を作成します。 | |

| 横断測量 | 設置した中心線(中心杭)を基準として中心線に対し直角方向の線上にある地形の変化点の地盤の高さ、主要な構造物の高さを仮BMの高さを基準に測量します。 |

| 測量の結果に基づき横断図を作成します。 | |

| 用地幅杭設置測量 | 事業用地の取得範囲を明確にするため、計画された所定の位置に用地幅杭を設置します。 |

以上の工程で、現地の状況をデータ化・図面化していきます。

新しく道路が建設される計画・または道路を拡幅等の計画ができたら、事業の計画に則り上記の作業を行います。現地の地物・勾配等、現況を縦断方向・横断方向に輪切りにする形で図化することで、立体的な道路等の計画が可能となります。

路線測量は、交通網の整備など生活の利便性を高めるための公共事業の根底にあり、とても重要な測量です。

みなさん、こんにちは。

ひかり司法書士法人の青木です。

今回は、最近出された判例で、皆さまにも大きく影響の及ぼすと考えられるものについて、ご紹介したいと思います。

昨年の平成28年12月19日、最高裁判所大法廷において「共同相続された普通預金債権、通常貯金債権及び定期貯金債権は、いずれも、相続開始と同時に当然に相続分に応じて分割されることはなく、遺産分割の対象となるものと解するのが相当である」とする判断が示されました。

この決定は従来の判例を変更するもので、司法書士が行う遺産承継業務の処理や、家庭裁判所における遺産分割調停等に影響を及ぼすことが予想されます。

従来の判例は、預貯金債権の法的性質が可分債権であることを前提として、「預貯金等の可分債権は相続開始と同時に当然に相続分に応じて分割され、各共同相続人の分割単独債権となり、遺産分割の対象とならない」(最三小判平成16年4月20日・裁判民集214号13頁他)とされてきました。

しかし、本決定では預貯金債権に関する上記判例を変更したため、今後、普通預債権金及び通常貯金債権は遺産分割の対象とされ、相続手続の際における金融機関等の実務が変更される可能性があるので注意をする必要があります。

また、定期貯金債権(定期郵便貯金債権)については、「預金者が死亡した場合、共同相続人は定額郵便貯金債権を準共有する(それぞれ相続分に応じた持分を有する)ということになり、同債権は、共同相続人の全員の合意がなくとも、未だ分割されていないものとして遺産分割の対象となる」(最二小判平成22年10月8日・民集64巻7号1719頁)との判例により、既に遺産分割の対象になることがすでに確認されており、本決定においては、定期貯金債権(郵便貯金債権)について判例の変更は特にありません。

今後ともこのような相続手続きに関する裁判所の判断に司法書士法人としても注視していきたいと考えております。

渉外登記とは『海外に居住する日本人、あるいは外国籍の方が当事者となる』場合の登記手続きのことになります。

最近では特に中国人の方の、日本の不動産購入による相談事例が増えています。

我々にとっても身近な業務となっていいて、海外に居住する日本人が自己所有の日本の不動産を売却したり、外国人が日本の不動産を購入したりする場合などで、こういった手続が必要となります。

そもそも、日本人が日本国に居住している場合の手続がほとんどになりますから、このような渉外登記については、少し特殊な書類が必要となりますので、以下、ご説明させて頂きます。

『海外に居住する日本人』が当事者となる場合にご準備いただく必要書類

『海外に居住する日本人』が日本の不動産を購入する場合は、住所を証明する在留証明書が必要になります。これは外国にある日本領事館にて取得することができます。

『海外に居住する日本人』が日本の不動産を売却する場合

海外に住所を置いている時点で、日本の印鑑証明書がありません。ですから、その代わりとなる署名拇印証明書が必要になります。こちらも日本領事館にて取得することができます。

また、登記簿上の住所から住所の変更がある場合は、上記の書類とあわせて在留証明書と住民票の除票なども必要になってきます。

『外国籍の方』が当事者となる場合の登記手続き

『外国籍の方』が日本の不動産を購入する場合

日本に住民登録をされているか、そうでないかによって用意する書類が異なります。日本に住民登録をされている方は、日本人と同じく住民票が取得できますので、そちらをご準備いただきます。一方、日本に住民登録をされていない方は、外国の公証人が発行する宣誓供述書などが必要になってきます。

『外国籍の方』が日本の不動産を売却する場合

日本に住民登録をされている方であれば日本の役所が発行する印鑑証明書をご準備いただき、日本に住民登録をされていない方は外国の公証人が発行する宣誓供述書などが必要になってきます。

その他、案件の内容や国籍によって必要になる書類がいろいろと異なりますから、具体的には依頼される司法書士事務所にお問い合わせください。

今回は、筆界特定制度についてお話させて頂きたいと思います。

筆界特定制度とは、『隣接する土地の所有者間で筆界に争いが生じ、民間で解決できないケースに筆界特定登記官が土地所有者等の申請により筆界線を特定する制度』です。つまり、専門的知識を有する筆界調査委員の調査結果、意見を踏まえ、又、申請人、関係人の弁明、提出された資料等により総合的に判断し特定する制度となります。

筆界特定がなされると

- 登記記録の筆界特定欄に筆界特定年月日番号が記録されます。

- 管轄登記所より筆界特定書の写しの交付を受けることができます。

- 管轄登記所より筆界特定図の写しの交付を受けることができます。

その効果として

筆界特定には筆界特定登記官が筆界の現地における位置についての判断を示すものであり形成的効力は無ありません。最終的に筆界を法的に確定する必要があるときは、筆界確定訴訟によることになります。しかしながら事実上、その後の登記手続や裁判手続において、その結果が尊重されることがほとんどです。

手続費用

-

- 登録免許税:固定資産評価額により算出。(A土地とB土地の筆界を特定する場合A土地とB土地の合算)評価額合計が1億円の場合→14,400円

- 別途測量を要する場合、測量費用の負担が生じますが、すでに申請者のほうで測量業者の測量成果を持っているケースがほとんどで、その提供により略追加負担は生じません。

メリット:

- 費用について、筆界確定訴訟、調停等に比べ相当程度リーズナブル。

- 登記記録に記録され公の閲覧に供されるので第三者に対抗できます。

- 煩わしい関係者への連絡等すべて法務局行うので、申請人の精神的負担が軽減されます。

デメリット:

- 申請から特定されるまで約9ヶ月~1年半程度かかります。

- 筆界特定後、同筆界について筆界確定訴訟により異なる筆界が示された場合、筆界特定は効力を失います。

まとめ

法務局の筆界特定制度がスタートして10年以上たちますが、申請件数は年々増加の一途をたどっています。

その反面、従来からある裁判での境界確定訴訟の件数は半減しています。これは筆界特定制度の主旨が国民のニーズに合致し機能している証しです。事案にもよりますが、まずは筆界特定制度を利用することをお勧めします。

こんにちは

ひかり土地家屋調査士法人の道中です。

今回は、土地を測量する際に使用する『トータルステーション』と呼ばれる機器について、お話したいと思います。

一般的に土地を測量するには、角度と距離を計測し、そのデータが必要となりますが、それを計測するための機器が『トータルステーション』と呼ばれるものです。たまに街中で作業着を着て、三脚の上に機械を載せて覗いている人たちを見かけることがないでしょうか。すべてではありませんが、その三脚の上に載せている機械がトータルステーションと呼ばれるものです。

トータルステーションは、設置しているポイントから土地の高低差や斜距離が測れ、ある方向からの角度が測定できます。

さらに詳しく説明しますと、

- 分度器つきの望遠鏡のことをトランシットといいます。

- トランシットに距離を測る機能をつけたものを光波といいます。

- 光波に測量ソフトを組み込んだものをトータルステーションと呼びます。

また、トータルステーションは会社で設計図上での距離を計算し、現場に赴きポイントを測り出す作業が出来ます。

どういった場合にこの作業が行われるかと言いますと、道路と敷地境界のポイントの管理及び工事後のポイントの復元を復元して欲しいような場合などです。工事などを行っていると、一度埋設した現場での境界標が取れてしまい、どこかわからなくなってしまう場合がよくあります。そのような場合に、トータルステーションに座標を記憶させておけば何度でもポイントを復元することが出来ます。(逆打ちの作業と呼ばれます。)

トータルステーションを使用する場合にはしっかりとポイントに正確に据付なければより精度の高い測量は出来ません。

私自身、上司から気をつけるように教えられたことのなかで、次の3つのポイントがあります。

- 高さ

高さに関しては三脚の足を伸ばして作業しやすい高さに調整し、全体的にバランスよく安定するように設置することです。 - 整準

整準に関しては傾いている機器を水平にし、整準ねじで微調整を行います。整準ねじを動かせば機器の傾きが変わってしまいます。又、正確な水平を検知する気泡管が設置されていますがこれを見ながら気泡管が中心にくるように調整することが求められます。 - 求心

求心に関してはトータルステーションの中心を鋲(測点)の鉛直線上に正確に合わせていくことが必要です。

今となっては、気泡管の調整に関して最初は慣れるまでに時間がかかり、先輩によく怒られたことを思い出します。上記の作業を慎重に行い、しっかり固定する事によって精度の高い測量が可能となります。

また、トータルステーションを設置する場所に関して、通常は通行人や通行車等の邪魔にならないように選定しますが、どうしても道の中央や通行の妨げになる場所を選定しなければならない時があります。そんな時は急いで作業を行い、結構気を使いながら作業を行います。たまに通行人の鞄や、手などがトータルステーションに触れたりすると最初から設置し直ししなければならず大変ですが、再度慎重に設置して測量作業を行います。

我々はいろんな現場でいろんな場面に出くわしますが常に精度の高い測量を目指して作業を行っています。いろんな経験を積むことによって更に精度の高い仕事が出来ると考えており、いい測量が出来た時にはやはりこの仕事をやっていて良かったと感じることができます。

今回のブログでは、『地役権』についてご紹介したいと思います。

そもそも『地役権』とは、一般的に、一定の目的のため他人の土地を自分の土地のためにに使うことができる権利です。この時、利益を受ける土地(自分の土地)の事を『要役地』といい、負担を課せられる土地(他人の土地)を『承役地』といいます。

地役権といっても、『通行地役権』や『眺望地役権』、また高圧線(電線)下にお住まいの方は、電力会社と契約し、建物の高さを制限する地役権を設定されていらっしゃる(承役地となっている)方も多いと思います。

例えば、他人の土地を通行しなければ、公道等から出入りできない場合(いわゆる袋地)等にお住まいの方が、上記問題の解決策の1つとして、『通行地役権』というものがあります。その他の解決策として、その土地について賃貸借契約等の債権契約を締結しても目的は達せられますが、その場合(賃貸借契約の場合)は原則として、賃借権者(借り手)の独占的利用になるのに対し、通行地役権を設定すれば、その土地の地役権者(他人の土地を利用する者)のみならず、地役権設定者(自己の土地を利用されるもの)も通行でき、さらに第三者との間で重複して設定する事も可能です。したがって、この権利は共有権的な性格をもち、2つの土地の利用を調節する機能をもっています。

同じような権利として、『袋地通行権』がありますが、袋地通行権が袋地所有権の内容として、法律上当然に認められるのに対し(民法第210条)、通行地役権は原則的に、当事者の契約によって成立し、その内容も当事者の意思によって定められます。ただし、その効力は、相隣関係における公の秩序に反しない内容に限られるものとされています(民法280条但書)。

通行地役権は、性質上、要役地の所有権に従属(付従性)しているものの、要役地所有権とは別個の権利として扱われ、民法第177条により、原則として登記をしなければ第三者に対抗(主張)できず、登記が問題とならない袋地通行権とはこの点においても異なります。なお、通行地役権の成立について、他に通路があるかどうかは無関係です。

上記の通り、地役権(通行地役権を含む全ての地役権)は付従性をもつ性質ですので、地役権だけを譲渡したり、抵当権に入れたりすることはできません。すなわち、地役権だけが権利の目的となることはありません。つまり、地役権は要役地と一体となって存するものなので、要役地の所有権が移転すると、当然地役権も一緒に移転します。また、要役地が抵当権の目的となれば、当然地役権も含まれます。

地役権の登記は、不動産登記記録の権利部に登記しますので、司法書士が代理申請をする事になりますが、登記申請の際、法定添付書類として、地役権図面というものを添付します。

地役権図面とは、承役地のどの部分が地役権の目的となるものなのか、図面にて表示するもので、地積測量図等の作成と比較すると簡単な図面ですが、普段からそのような類の図面を作成する事に慣れていない方々にとっては難易度があがる場合も多々あります。

地役権設定登記の様な、司法書士が代理申請する登記の中でも少し変則的な申請についても、司法書士・土地家屋調査士の合同事務所の強みを生かす事ができ、迅速・丁寧・正確な対応が可能です。

こんにちは司法書士の安田です。

ご存じの方も多いと思いますが、不動産の相続登記は相続開始後、何ヶ月以内にしなければならないなどの期限はありません。では相続登記をしないままずっと放置しておくとどうなるのでしょうか。

それも10年20年ではなく100年以上放置しておいた場合はどうでしょう。

現在の法律では、亡くなった方の名義のまま、所有権を移転することは出来ません。

必ず、相続人などへ名義変更をしてから所有権移転登記をすることになります。例えば地域の再開発などで県や市が収用する場合であっても相続登記をしていなければ、所有権移転をすることは出来ないのです。

ですので、司法書士や役所は相続登記を早めに済ますことをお勧めするのですが、私の経験上、10年20年くらい放置されていることは特に珍しくありません。

それくらいでしたら、多少の相続人の変更があっても、そこまでややこしくはありません。ただ100年くらい放置されているという案件はさすがに多くないです。これくらい放置されていると相談者と登記名義人の関係が何世代も離れていることになるので、登記名義人自体を知らないことの方が多くなります。この場合でも、基本的には戸籍を集めて法定の相続人を確定してという形ですすめていくのですが、大きな問題があります。それは戸籍には保存期間があるということです。保存期間が満了すると役所はどんどん戸籍を廃棄していきますので、登記名義人との親族関係を証明出来なくなる場合があります。そうすると登記名義人の相続人が誰だかわからなくなってしまうので、相続登記のやりようがなくなってしまいます。全くわからないというケースでは取得できる戸籍の量や管轄法務局の意向などによって手続きが変わってくるとは思いますが、法務局はあくまで戸籍に基づいて相続関係を確認していく役所なので、戸籍がなければ登記を受け付ける事が難しくなります。ではどうするのかというと、法務局ではなく裁判所で戸籍以外の色々な疎明資料を提出して所有権確認の訴えなどを起こして、所有者や相続人を確定していくことになると思います。

裁判になるので、司法書士ではなく弁護士さんの専門分野になりますので、さらに費用と時間、手間がかかります。

こういうケースは本当に稀だと思いますが、現実に起こっている問題です。

こんなことにならないためにも相続が発生したらとりあえずひかり司法書士法人に相談しましょう。速やかに相続登記をさせて頂きます。

みなさん、こんにちは。

ひかり土地家屋調査士法人の大栢です。

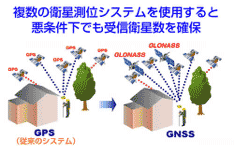

今回は、GNSS測量(GPS測量)とはどういうものかをお話したいと思います。

GNSS測量とは人工衛星を使用した測量方法であり、従来の二人一組でTS(トータルステーション)を使用した測量とは大きく方法が異なります。

まず、GNSSとは、Global Navigation Satellite Systemの略称であり、日本語訳では全球測位衛星システムと呼ばれています。

近年まで、GNSS測量ではなくGPS測量という名称でした。GPS(Global Positioning System)は、アメリカ合衆国が、航空機・船舶等の航法支援を目的として、人工衛星を利用した衛星測位システムです。その同じ人工衛星システムを利用して測量を行うことから、GPS測量と呼ばれていました。

2011年4月より、GPSだけでなく、GLONASS、Galileo、準天頂衛星(QZSS)等を使用する全球測位衛星システム(GNSS)へと更新されたため、名称がGPSからGNSSへと変更されたのです。

- GPS … アメリカ合衆国が運用している衛星測位システムです。

- GLONASS … ロシア連邦が運用している衛星測位システムです。

- Galileo … EU(ヨーロッパ連合)が運用している衛星測位システムです。

- 準天頂衛星(QZSS) … 日本政府とJAXAによって、主に日本地域向けに利用可能としている地域航法衛星システムです。

GNSSのメリット

- 「直接 公共座標(世界測地系)や経緯度・標高を求める事ができる」

観測したい場所の公共座標値や経緯度・標高を求めることができます。

また、工事現場内に基準点を設ける場合、一般的に国道沿いなどにある既設の基準点や山の上の三角点から基準を移設します。しかし従来の測量(トータルステーション・他)では、現場と基準点の距離が離れれば離れるほど誤差が大きくなり、測量日数がかかり費用が増大します。

GNSS測量は、直接GNSS衛星からの電波を受信・測位するため、上記のロスがありません。また、電子基準点 を使用することにより、新点のみの観測だけとなり大幅に効率化が図れ、高精度・短工期・省コスト化が可能です。 - 「相互の視通不要」

建築現場や測量作業エリア内に重機や建物などの障害物があり、次の基準となる点が直接見えなくとも問題がなく、複雑な多角測量(トラバース測量)を組む必要がないため、誤差の解消と省力化が可能です。 - 「天候に左右されない」

従来の測量(トータルステーション・他)では、天候などにより精度が大きく左右され、また悪天候の場合 観測ができない場合もありましたが、GNSS測量は、雨・風・雪・かげろうなどの天候による影響をほとんど受けることがなく、24時間観測が可能です。

欠点としては

- 空が開けていない・・・観測点近くの高い木、建物は電波受信の障害物になります。

- 衛生電波の反射・・・建物や看板、山の稜線などは衛星電波の反射の原因になります。

- 妨害波の影響・・・高圧送電線・大電力レーダーの近くでは観測に影響を受けます。

- 専用器械が必要・・・衛星電波の受信と同時に測量行うため専用の器械が必要になります。

上記の点に気をつければ、広範囲において高精度の測量が可能であり、これからの測量において、基準点の測量に関してはGNSS測量が基本となり高精度化が進んでいくものと思われます。

相続の手続きを簡略化する法定相続情報証明制度が、平成29年5月29日(月)から全国の法務局で開始されました。

今までの相続手続きでは、被相続人の戸除籍謄本等の“束”を、相続手続きを取り扱う各種窓口に何度も出し直す必要がありました。

新しく始まった法定相続情報証明制度では、登記所(法務局)に戸除籍謄本等の“束”と相続関係を一覧に表した“図”(法定相続情報一覧図)を提出すれば、登記官がその一覧図に認証文を付した写しを無料で交付します。

その後の相続手続きでは、法定相続情報一覧図の写しを提出することで、戸除籍謄本等の“束”を各種窓口に何度も出し直す必要がなくなるようです。

本制度により交付された法定相続情報一覧図の写しが相続登記の申請手続きをはじめ、被相続人名義の預貯金の払戻しなど、様々な相続手続きに利用されることで、相続手続きに係る相続登記や各種窓口の担当部署両方の負担軽減に期待されています。

また、不動産の「相続登記」を促して、所有者不明の不動産を減らすねらいもあるようです。

この制度の申出をすることができる方は、被相続人の相続人に限られます。

また、本制度の申出は、申出人からの委任によって、代理人に依頼することができ、司法書士に依頼することができます。

申出をする登記所は、以下を管轄する登記所のいずれかを選択することが可能です。

- 被相続人の本籍地(死亡時の本籍を指します。)

- 被相続人の最後の住所地

申出人の住所地 - 被相続人名義の不動産の所在地

なお、郵送による申出も可能です。

法定相続情報証明制度について、ご相談等ございましたら、ひかり司法書士法人までお問い合わせください。

地籍調査とは

地籍調査とは、国土調査法、不動産登記法に基づき、主に市町村が主体となって、一筆(※)ごとの土地の所有者、地番、地目を調査し、境界の位置と面積を測量する調査です。「地籍」とは、土地の存する場所、いわば「土地に関する戸籍」のことです。各個人には固有の「戸籍」という情報があり、様々な行政場面で活用されているのと同様に、土地についても「地籍」の情報が行政の様々な場面で活用されています。

我が国では、土地に関する記録は登記所において管理されていますが、土地の位置や形状等を示す情報として登記所に備え付けられている地図(公図)は、その半分ほどが明治時代の地租改正時に作られた精度の低い地籍図(村図、字限図、一筆限図)などをもとにしたものです。そのため登記所に備え付けられている地図(公図)は、境界や形状などが現実とは異なっている場合が多くあり、また、登記簿に記載された土地の面積も、正確ではない場合があるのが実態です。

地籍調査が行われることにより、その成果は登記所にも送られ、登記簿の記載が修正され、正確な地図が更新されることになります。また、固定資産税算出の際の基礎情報となるなど、市町村における様々な行政事務の基礎資料として活用されます。

※土地の所有権等を公示するために、人為的に分けた区画のこと。土地は「筆」(ひつ)という単位でカウントされます。登記所では、一筆ごとに登記がなされ、土地取引等の単位となっています。

地籍調査の目的

①土地取引の円滑化・登記手続の簡素化

地籍調査が未実施で、土地の境界等が不明確な地域では、土地の取引や担保権の設定の際、境界調査に多くの時間や費用を要することがあるほか、隣人との間で境界をめぐって争いが生じることもあります。多くの場合、これらは潜在的なリスクにとどまるものの、ひとたび土地の売買や相続等で問題が顕在化した場合には、円滑な土地取引等の支障となります。また、相続に伴う土地の分筆の際など、登記所への分筆登記申請に当たって、通常、土地所有者自ら隣接地権者に現地立会いを求めて境界を確認する必要がありますが、地籍調査の成果を活用することにより、登記手続が簡素化され、手続に要する費用が縮減されることもあります。

②公共事業の効率化・まちづくりへの寄与

道路の建設・拡張などの公共事業を実施する際には、測量と用地買収が行われますが、土地の境界が不明確な場合には、用地買収に先立ち、該当箇所のみならず周辺地域一帯の用地測量等が必要となる場合があります。このため、本来不必要な時間とコストがかかり、進捗状況次第では工期が遅れ、事業自体が中止となるおそれもあります。同様に、土地区画整理事業や市街地再開発事業等のまちづくりを進める上でも、特に都市部においては関係者が多数となることもあり、境界確認の未実施が各種事業の阻害要因となります。

③災害復旧・復興事業の迅速な実施

地震・津波、土砂崩れ、水害等の災害によって、土地の形状が変わり、現地の境界目印等が流出してしまった場合、地籍調査が実施されていなければ、確認作業が困難になるとともに、地権者が亡くなっていれば立会いによる調査も不可能となり、復旧計画の策定に大きな支障を来します。災害復旧においては、特にライフラインの復旧、住宅再建等のスピードが最重視され、境界確認の遅れがそのまま復興事業の遅れにつながってしまいます。事前に地籍調査が実施されていれば、個々の土地境界が地球上の経緯度など座標値で結び付けられ、数値として管理されるため、万が一現況が大きく変化しても、境界等を正確に復元することができます。

④固定資産税の徴収適正化

地籍調査が実施されていない地区の登記簿上の地積は、明治時代の地租改正時の測量に基づくものも少なくなく、当時は面積を過小に申告することが多かったことから、実際の面積よりも小さくなっている場合があります。地籍調査を実施することで正確な測量が行われ、多くの場合、面積が増加することから、課税額が是正され、課税負担の公平性が確保されます。

まとめ

メリットとしては、①公費により私有地の境界が明確になる。②無用な土地トラブルの未然防止。

③土地取引の円滑化。などがあげられます。しかしながら公共事業といえども土地所有者双方のコンセンサスが必要となり、地価の高い都会などでは実施が困難となるため、現在までは過疎地域を中心に行なわれていたのが実情です。

近年は東北大震災等の教訓を踏まえ、南海トラフ地震、都市直下型地震等未曽有の災害に備え③の重要性がクローズアップされており、地籍調査の一層の推進が求められています。

弊社HPからお問い合わせ内容の多くは、相続あるいは贈与を原因とする名義変更です。

相続を原因とした名義変更については法律上、いつまでに登記申請をしないといけないといった期限はありませんから、そのまま放っておかれている方もたくさんおられます。

ただし、不動産の登記名義人が亡くなり、相続しているのに名義をそのままにしているとなると、実際に所有権を持っている方と登記名義人が異なっている状態が起こります。

その後、相続人がその不動産を売却するとなると、亡くなった方の名義人から直接買い主に登記名義の変更をすることは出来ませんので、一度、相続登記を完了して、買主に名義変更をすることになります。これは間接的に相続の名義変更を強制しているともいわれています。

これに対して生前贈与の場合は、贈与者のあげるという意思表示と受贈者のもらうという意思表示が合致したときに贈与の効力が発生するため、意思表示の合致が生じていない限りは、贈与の効力は発生していませんから、登記をする必要もありません。

また、意思表示の合致が生じても名義変更登記をしなければ、第三者に自分が所有者と主張することができません。

以上の二つ原因の名義変更ですが、登記申請をする上で、大きな違いがあります。

それは各省庁へ支払う税金の金額です。

贈与税の基礎控除と相続税の基礎控除には大きな違いがあり、そもそも相続税を支払う必要がある方は全体の10%以下といわれています。これに対して贈与税の基礎控除は一年間で110万円しかないので、一般的に価値の高い不動産を贈与するほとんどの場合、何十万から何百万の贈与税がかかってしまいます。

このほか、名義変更の登記申請の際に必要な登録免許税が相続を原因とする場合と贈与を原因とする場合では5倍納める金額に違いがあります。さらに贈与の場合、不動産取得税という税金がかかる場合もあり、税金面でのコストだけで考えると圧倒的に相続による名義変更の方が有利です。

すべて相続が発生してから名義変更をした方がいいのではないかというとそういうわけでもありません。

例えば相続してから売却しようと考えていた不動産があったとしても、相続人全員が売却に納得していなければ、売却が出来ない場合があります。生前の内に贈与をしていれば、贈与を受けた方の好きなタイミングで売却できるという点で異なってきます。

また、最近多いのが、土地を有効活用するため、土地を使って事業をしようと、老後の生活費をまかなうために土地を担保に融資を受けたい場合に土地の名義人が認知症などで意思能力が無い場合には、抵当権を設定することができず、登記名義人が死ぬまでその土地は全く使えないということになります。

このような場合でも名義人が元気な内に子供に名義変更をしておけばこのようなことはおこりません。

このように、生前贈与は相続に比べて税金面でのコストにかなり差が出てしまいますが、生き死にの順番は誰にもわかりませんし、確実に所有権を取得できる生前贈与の方がいい場合もあります。

生前贈与や相続による名義変更をお考えの方はお気軽にお問い合わせください。

みなさん、こんにちは

ひかり土地家屋調査士法人の二宮です。

過去に掲載したブログのテーマで

『土地の売買契約をする際に、「現在の実測面積で価格設定するケース」と「登記面積でするケース」がある』と紹介させて頂きました。

今回は実測面積で価格設定するケースについて、少し詳しくお話したいと思います。

実測面積とは、土地の売買時における取引対象地の区画(いわゆる隣接地との境界)を、実際に測量して面積を算出する事です。

現実的に、多くの場合、隣接の地権者と土地の境界確定協議を行い、筆界(境界)確認書を締結した上で取引面積が算定されます。

しかしながら、境界確定協議を行わず、現地において隣接地と区分する為にあるブロック塀やフェンス等を測量し、そこが境界だろうと推定し、その構造物にて区切られている部分を取引面積として算定される場合があるので注意が必要です。

この場合でも測量自体は行っておりますので『実測面積』となります。

後者の場合で隣接地権者と境界確定協議を行わない理由としては、

- コストの削減(費用の問題)

- 協議しようとしたが相互の主張に折り合いがつかず、筆界(境界)確認書締結まで至らなかった

- そもそも過去より土地境界についてのトラブルをかかえている(協議の申し入れすらしていない)

等の理由が考えられます。

取引対象地の境界について、(1)及び(2)のように、万が一、その土地に境界紛争や境界確定訴訟が継続中であったりしても、買主となる第三者は登記記録等によってそれを知ることができません。よって、売主はその事実を隠して土地を売ってしまい、買主が不測の損害を被る恐れがあります。

(1)の場合においても、土地取得後に何らかの必要性があり、境界確定協議を隣接地権者に申し入れをしてみた結果、境界を巡る争いが発生する恐れがあるほか、仮に境界確定協議が順調に進み、全ての隣接地権者と筆界(境界)確認書を締結できたとしても、測量誤差の範囲を超え、購入時と比較して面積が減少してしまうという結果を招くおそれがあります。

隣接地との境界紛争が1度起こってしまえば、大変深刻な事態となり、解決に時間がかかります。

お隣さんと争ったまま、気を使って生活するのはとてもストレスに感じる事と思います。

このような事から、取引を安全かつ円滑に行う為、また、後々のトラブルを回避する為にも、多くの場合は売主側にて境界確定協議を行い筆界確認書を締結し、売り出すわけです。

ただし、筆界(境界)確認書があるからと言って、100%安心できるわけではありません。

まず、その筆界(境界)確認書にされている署名・捺印が間違いなく相手方本人のものかどうか確認しなければなりません。本人確認という意味合いから、実印による捺印と印鑑証明書を添付する事で、本人のものである事を担保します。

印鑑登録をしていない、または何らかの事情により、印鑑証明書を添付できない場合も当然考えられます。

そのような場合には、弊社の場合においては、運転免許証の写しや健康保険証の写し等の、本人しか持つことができないだろうと考えられるものを受領しておく等、何らかの手段により本人確認をした上で筆界(境界)確認書を締結して頂くようにしております。

※運転免許証等の写しを受領しても、社内の個人情報保護規定により筆界(境界)確認書には添付しておりません。厳重管理の上、弊社で保管しております。

次に、筆界(境界)確認書の効力が誰に対してまで有効か、という事です。

筆界(境界)確認書は契約の当事者間のみで有効となる契約書(私文書)であるため、相手方の権利が第三者に移転されると、その確認書によって境界位置が第三者に対して100%保全されるものではありません。

したがって前所有者とは良好な関係だったとしても、相手方が変わる事で新たな紛争が発生する事も考えられます。

とは言え、紛争等が発生してしまった場合、前所有者と締結した筆界(境界)確認書は大変重要な資料となりますので、筆界(境界)確認書は大切に保管して頂くようお願いします。

そこで、私達は境界確定作業までの依頼を受任した場合、完了期日や予算、確定後の面積の増減等の状況により、地積更正登記まで行う事をご提案させて頂く場合があります。地積更正登記をする事で、法務局に地積測量図が備わり、依頼地の境界位置が公示されます。

よって、筆界(境界)確認書の締結のみで完了する場合と比較して、トラブルを回避できる可能性が上がるのです。

土地家屋調査士は、筆界という公法上のものを取り扱う事から、既存資料や現地状況等の事実に基づき、公平、公正、中立的な立場で境界確定協議を行わなければなりません。しかしながら、数多くある事務所のうち弊社を選んで頂いた以上、ご依頼者様の大切な資産を保守及び保全する事を1番に考えて業務を行っております。

また、グループの強みを生かし、資格内の職域にとらわれず、資産管理を行う上で包括的に最善な方法を検討し、ご提案等をさせて頂く事も可能ですので、お気軽にご相談下さい。