生前贈与について説明するまえに、「贈与」について理解することが大切です。

贈与とは、「あげます」「もらいます」という贈与者と受贈者の両者の合意によって成立する契約です。あげた人には税金はかかりませんが、もらった人には贈与税という税金を納めることになります。そこで生前贈与をする場合の注意点をまとめました。

生前贈与について説明するまえに、「贈与」について理解することが大切です。

贈与とは、「あげます」「もらいます」という贈与者と受贈者の両者の合意によって成立する契約です。あげた人には税金はかかりませんが、もらった人には贈与税という税金を納めることになります。そこで生前贈与をする場合の注意点をまとめました。

連年贈与とは、例えば毎年100万円を10年間にわたって贈与した場合、当初から1,000万円を贈与することが計画されていたとして、総額の1,000万円に対して贈与税が課税されてしまいます。

[平成29年4月1日現在法令等]

名義預金とは、家族の名前で預金しているが、実質的にはそれ以外の真の所有者がいて、親族に名義を借りているのに過ぎない預金のことです。例えば、父親が子どもの知らないところで、子ども名義の口座を開設して預金をし、預金通帳や印鑑などの管理はすべて父親が行っているような場合です。これでは、贈与にはなりません。相続時にはすべて相続税の対象となります。

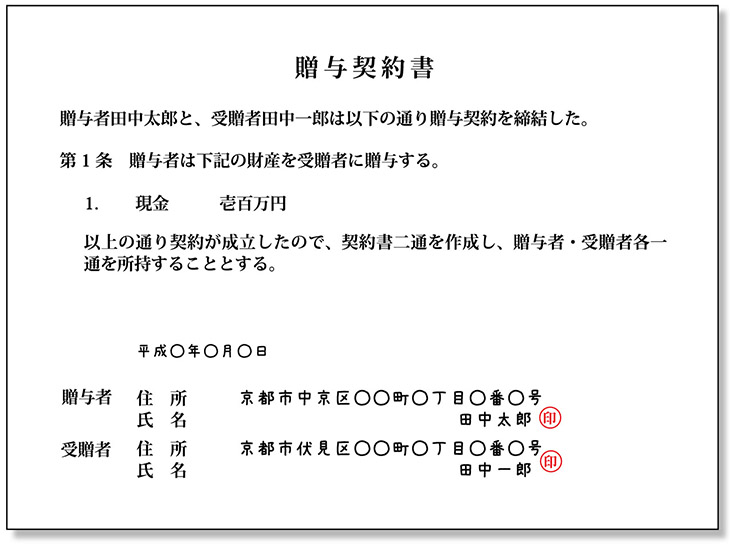

贈与の成立を事後的に証明するための証拠として、贈与する人と贈与を受ける人の双方が署名押印する贈与契約書を作成します。

資料/贈与契約書の見本

贈与税の計算では基礎控除額として年間110万円以内の贈与であれば非課税となりますが、相続開始前3年以内に贈与を受けた財産は、たとえ贈与税の非課税枠内でも、相続財産に加算して相続税の計算をするという決まりです。

もちろん、生前贈与の際に贈与税をすでに負担しているという場合には、単純にこのルールを適用すると、贈与税と相続税を二重取り、ということになってしまいかねません。そのため、相続開始前3年間に行われた贈与については相続財産に含めるものの、すでに支払った贈与税がある場合には計算した相続税の金額から控除されます。

例外もあります。贈与税の配偶者控除です。通常、亡くなる前3年以内の贈与財産は相続財産に加算されますが、この贈与税の配偶者控除を受けるとその贈与財産分は相続財産に加算されません。

贈与税の配偶者控除とは、婚姻期間が20年以上である夫婦間での贈与です。この制度は、夫から妻、妻から夫といった夫婦間での居住用の不動産、または、居住用不動産の購入資金の贈与に限り認められる特例で、最高2,000万円までは贈与税がかからないというものです。

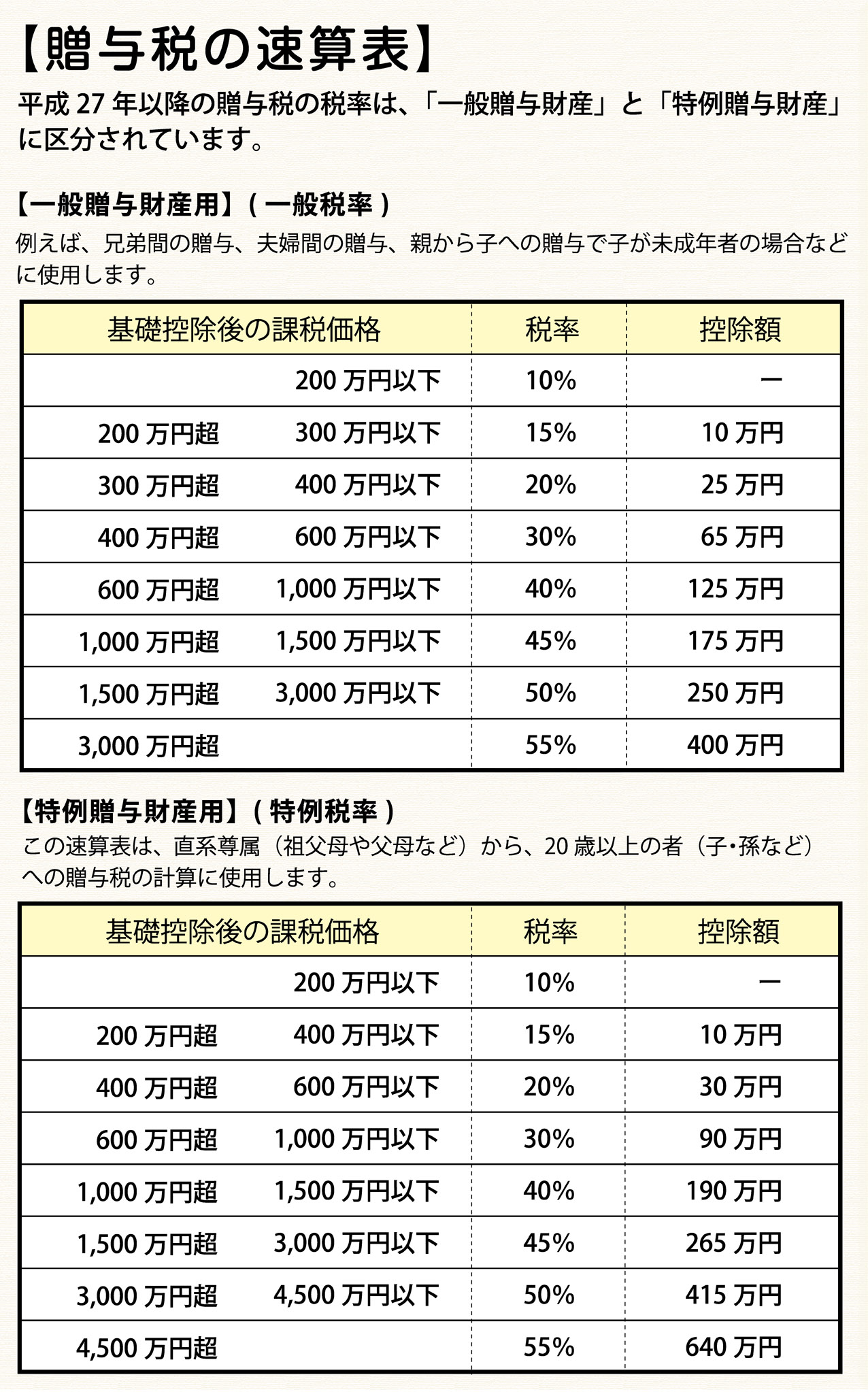

あなたが20歳を過ぎた年齢で父から1,000万円の現金を贈与されたら、30%の贈与税がかかります。実際には、贈与税にも1年あたり110万円の非課税枠(基礎控除額)があり、1年間にもらった財産の総額が110万円以内であれば贈与税はかかりません。もし110万円を超える財産をもらった場合は、次の計算式で贈与税の計算をします。

贈与税=その年にもらった財産の合計額−基礎控除額×税率-控除額

父から1,000万円を贈与された場合の計算は

※課税標準・・・税金において、税額を算出する上で基礎となる課税対象を指す用語

この計算では、表1の速算表を使用しています。速算表の項目の「控除額」とは、複雑な累進税率の計算による差額を先に割り出し、総額を計算しやすくするために出したものです。

例えば、あなたがもらった贈与額が410万円だとすると、基礎控除後の課税対象額は300万円です。これに15%の税率をかけると、45万円になります。しかし、300万円のうち200万円までの税率は10%ですから、実際に15%の税金がかかるのは、200万円を超えた100万円分だけです。税率ごとに計算するのは面倒なので、あらかじめ速算表に「控除額」の項目を設けて、最後に引けばいいようにしているのです。

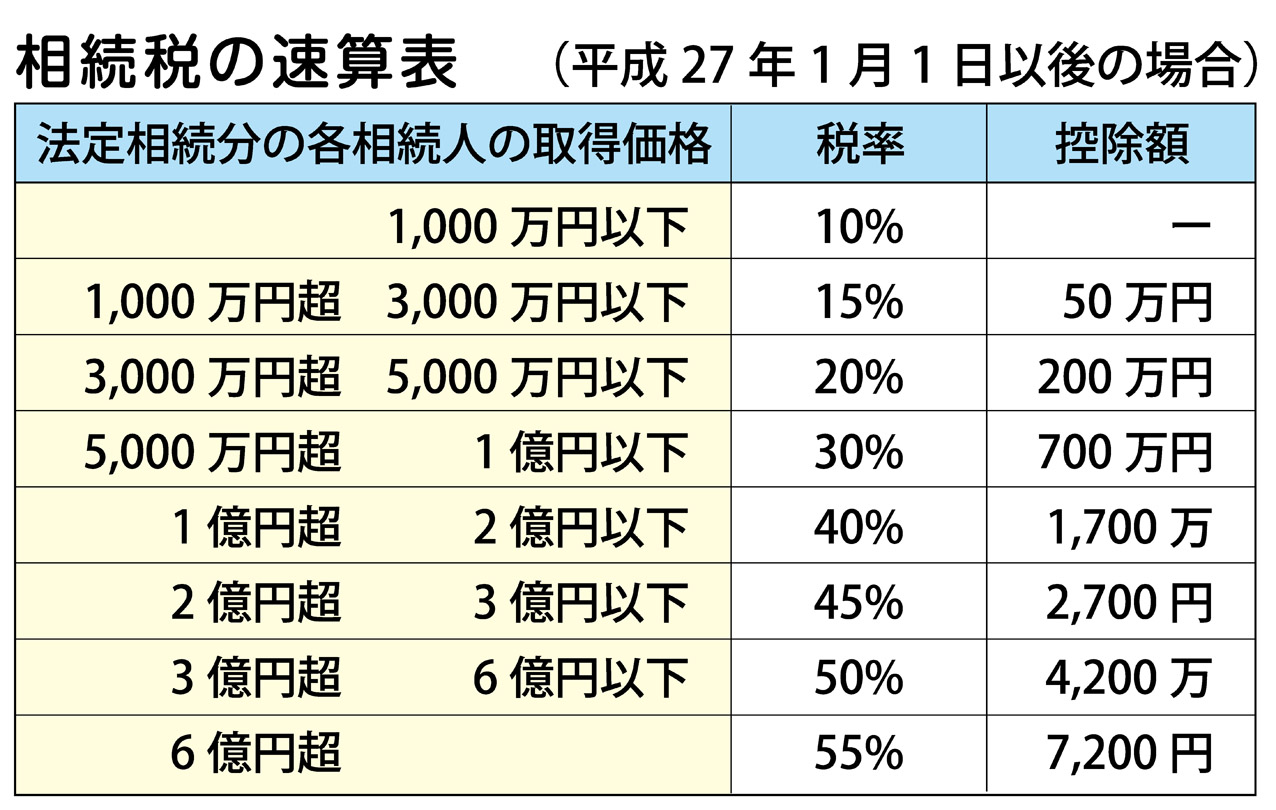

これが贈与税の計算方法です。課税額が1,000万円を超えれば税率は40%。この数字は相続税の累進税率と比べると明らかに高くなっています。相続税では1,000万円超で税率15%です。

それでは、相続対策で贈与なんてしないほうがいいと思うかもしれません。しかし、同じ額の財産を誰かに譲る場合でも、確実に所有権を取得できる生前贈与の方がいい場合もあります。

資料/表1.贈与税の速算表

資料/表2.相続税の速算表

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

この配偶者控除が受けられる金額は、次の(1)と(2)のうちいずれか小さいほうの金額です。

例えば、3,500万円の居住用不動産を贈与されて、贈与税の配偶者控除の適用を受けた場合の贈与税額を計算すると、次のようになります。

3,500万円-2,000万円(配偶者控除額)-110万円(基礎控除額)=1,390万円

1,390万円×45%-175万円=450.5万円

この特例を利用すれば基礎控除額110万円とあわせて、合計で2,110万円までの贈与については贈与税がかからないとなります。

また、それ以外のメリットとしては、通常の生前贈与は贈与開始前3年以内に贈与されたものは相続財産にプラスされ相続税がかかりますが、この特例は相続開始前3年以内でも相続税の課税対象にはなりません。

将来的に、家を売却したときも一定の条件を満たした譲渡所得(売却益)は3,000万円までは所得税がかかりません。この配偶者控除をつかって配偶者へ1/2の持ち分を贈与して夫婦の共有としておくと、売った場合、夫婦それぞれ3,000万円ずつ、合計6,000万円までは所得税がかからなくなります。

(注) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

次の書類を添付して、贈与税の申告をすることが必要です。

上記の書類のほかに、金銭ではなく居住用不動産の贈与を受けた場合は、その居住用不動産を評価するための書類(固定資産評価証明書など)が必要となります。

![]()

copyright© ひかり相続手続きサポーター all rights reserved.